DERNEKLERDE DENETİM KURULUNUN GÖREV, YETKİ VE SORUMLULUKLARI – DERNEKLERDE BAĞIMSIZ DENETİM YAPTIRILABİLİR Mİ?

DERNEKLERDE DENETİM KURULUNUN GÖREV, YETKİ VE SORUMLULUKLARI –

DERNEKLERDE BAĞIMSIZ DENETİM YAPTIRILABİLİR Mİ?

Sivil toplum kuruluşları arasında en yaygın örgütlenme modeli olan dernekler, kamu yararına faaliyet gösteren, gönüllülük esasına dayalı yapılardır. Derneklerin sağlıklı, şeffaf ve hesap verebilir şekilde faaliyet göstermesi ise etkin bir denetim mekanizmasıyla mümkündür. Bu noktada derneklerin kendi iç denetim organı olan denetim kurulu, derneğin mali ve idari işleyişinin mevzuata uygun yürütülmesini sağlayan önemli bir organdır.

Türk hukuk sisteminde derneklerin denetimine ilişkin düzenlemeler başta 5253 sayılı Dernekler Kanunu, Dernekler Yönetmeliği ve Türk Medeni Kanunu olmak üzere çeşitli mevzuat hükümlerinde yer almaktadır.

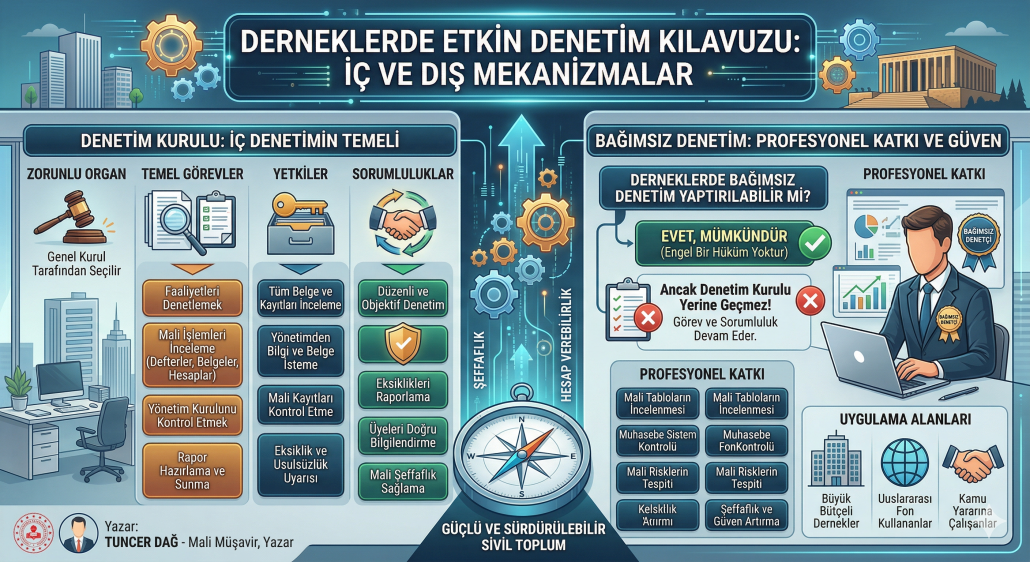

1. Denetim Kurulunun Hukuki Dayanağı

Türk Medeni Kanunu’nun 72. maddesi uyarınca derneklerde bulunması zorunlu organlar şunlardır:

• Genel kurul

• Yönetim kurulu

• Denetim kurulu

Dolayısıyla denetim kurulu, derneklerin zorunlu organlarından biridir ve her dernekte bulunması gerekir. Denetim kurulu üyeleri genel kurul tarafından seçilir ve görev süreleri dernek tüzüğünde belirlenir.

2. Denetim Kurulunun Görevleri

Denetim kurulu, derneğin faaliyetlerinin mevzuata ve tüzüğe uygun yürütülüp yürütülmediğini kontrol eden organdır. Temel görevleri şu şekilde sıralanabilir:

1. Derneğin faaliyetlerini denetlemek

Denetim kurulu, derneğin tüm faaliyetlerini ve işlemlerini inceleyerek bunların dernek tüzüğüne, genel kurul kararlarına ve mevzuata uygun olup olmadığını kontrol eder.

2. Mali işlemleri incelemek

Derneğin gelir ve gider işlemleri, kasa ve banka hareketleri, muhasebe kayıtları ve belgeleri denetim kurulunun inceleme alanına girer.

Bu kapsamda özellikle şu belgeler incelenir:

• İşletme hesabı veya bilanço defteri

• Alındı belgeleri

• Harcama belgeleri

• Banka hesapları

• Demirbaş kayıtları

3. Yönetim kurulunu denetlemek

Denetim kurulu, yönetim kurulunun aldığı kararların uygulanıp uygulanmadığını ve işlemlerin hukuka uygun yürütülüp yürütülmediğini denetler.

4. Rapor hazırlamak

Denetim kurulu yaptığı incelemeler sonucunda denetim raporu hazırlar ve bunu genel kurula sunar.

Genel kurul toplantılarında bu rapor okunarak üyelerin bilgisine sunulur.

5. Gerektiğinde genel kurulu toplantıya çağırmak

Denetim kurulu, gerekli gördüğü durumlarda veya tüzükte belirtilen hallerde genel kurulun toplantıya çağrılmasını talep edebilir.

3. Denetim Kurulunun Yetkileri

Denetim kurulunun görevlerini yerine getirebilmesi için çeşitli yetkileri bulunmaktadır. Bunlar:

• Derneğin tüm defter, belge ve kayıtlarını inceleme yetkisi

• Yönetim kurulundan bilgi ve belge isteme yetkisi

• Mali kayıtları ve muhasebe işlemlerini kontrol etme yetkisi

• Derneğin faaliyetlerini yerinde inceleme yetkisi

• Tespit ettiği eksiklik ve usulsüzlükler konusunda yönetim kurulunu uyarma yetkisi

Denetim kurulu üyeleri görevlerini yerine getirirken bağımsız hareket etmek zorundadır.

4. Denetim Kurulunun Sorumlulukları

Denetim kurulu üyeleri görevlerini dikkat ve özenle yerine getirmekle yükümlüdür.

Başlıca sorumlulukları şunlardır:

• Denetimi düzenli ve objektif yapmak

• Tespit edilen eksiklikleri raporlamak

• Dernek üyelerini doğru bilgilendirmek

• Derneğin mali şeffaflığını sağlamak

Denetim kurulu üyeleri görevlerini yerine getirirken ihmal veya kusurlu davranışları nedeniyle doğabilecek zararlardan hukuken sorumlu tutulabilirler.

5. Derneklerde Bağımsız Denetim Kuruluşuna Denetim Yaptırılabilir mi?

Derneklerde denetim esas olarak denetim kurulu tarafından yapılır. Ancak günümüzde kurumsallaşan ve faaliyet hacmi büyüyen birçok dernek, mali işlemlerinin daha şeffaf ve profesyonel şekilde incelenmesi için bağımsız denetim kuruluşlarından hizmet alabilmektedir.

Mevzuat açısından bakıldığında:

• Derneklerin bağımsız denetim yaptırmasına engel bir hüküm bulunmamaktadır.

• Ancak bu denetim denetim kurulunun yerine geçmez.

• Denetim kurulu görev ve sorumluluğu devam eder.

Bağımsız denetim;

• Mali tabloların incelenmesi

• Muhasebe sisteminin kontrolü

• İç kontrol mekanizmasının değerlendirilmesi

• Mali risklerin tespiti

gibi konularda profesyonel katkı sağlar.

Özellikle;

• büyük bütçeli derneklerde

• uluslararası fon kullanan kuruluşlarda

• kamu yararına çalışan derneklerde bağımsız denetim uygulamaları daha sık görülmektedir.

Sonuç

Derneklerde denetim kurulu, derneğin mali ve idari faaliyetlerinin şeffaf ve hukuka uygun yürütülmesini sağlayan temel denetim organıdır. Denetim kurulunun düzenli ve etkin çalışması, derneğin güvenilirliğini ve kurumsal yapısını güçlendirir.

Bunun yanında dernekler, ihtiyaç duydukları takdirde bağımsız denetim kuruluşlarından hizmet alarak mali yapılarını daha profesyonel şekilde inceletebilirler. Ancak bu uygulama denetim kurulunun görev ve sorumluluklarını ortadan kaldırmaz; yalnızca denetim sürecine ek bir güven ve şeffaflık sağlar.

Günümüzde şeffaflık, hesap verebilirlik ve kurumsallaşma ilkeleri doğrultusunda, derneklerde hem iç denetim mekanizmasının güçlendirilmesi hem de gerektiğinde bağımsız denetim uygulamalarından yararlanılması sivil toplumun gelişimi açısından büyük önem taşımaktadır.